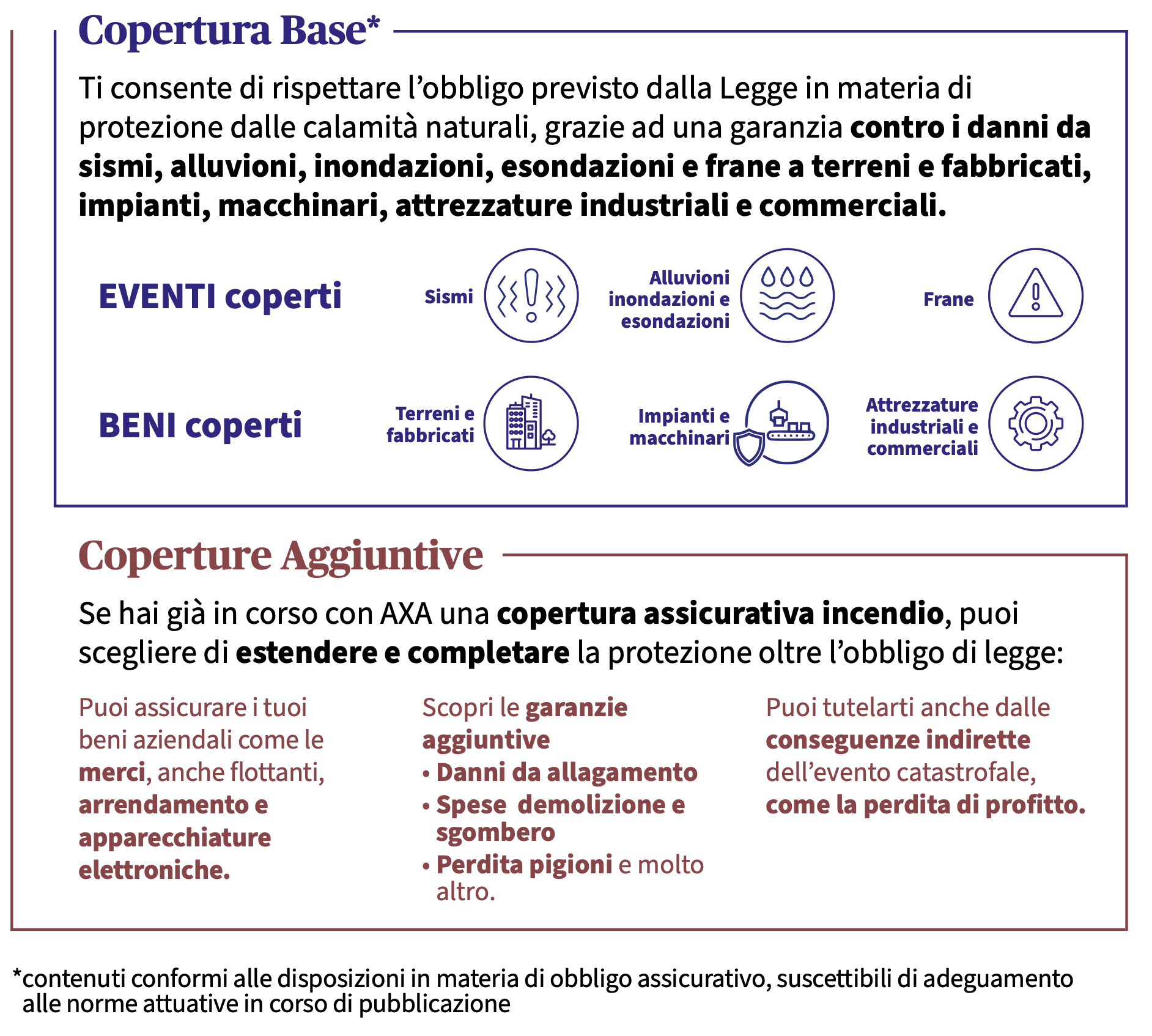

Copertura Base *OBBLIGATORIA

La garanzia ispirata alla Legge 213/2023

La garanzia che ti copre contro i danni da sismi, alluvioni, inondazioni, esondazioni e frane a terreni e fabbricati, impianti, macchinari, attrezzature industriali e commerciali, è ispirata alle disposizioni in materia di obbligo assicurativo, suscettibili di adeguamento alle norme attuative in corso di pubblicazione.

Estensioni NON OBBLIGATORIE

Scopri le estensioni per la tua Azienda in caso di rischi catastrofali, puoi assicurare le merci, arredamento, veicoli e natanti, apparecchiature elettroniche, danni indiretti, da perdita FATTURATO

ESTENSIONI PER CHI HA GIA' UNA POLIZZA ATTIVA - AZIENDA - UFFICI O ATTIVITA' CHIEDI MAGGIORI INFORMAZIONI SENZA IMPEGNO

DOMANDE FREQUENTI

IMPORTANTE: la presente collezione di domande e risposte è stata redatta sulla base delle informazioni presenti al momento della pubblicazione. Pertanto, potrebbero non risultare coerenti con future evoluzioni poste in essere dal legislatore in momenti successivi.

L'obbligo di assicurarsi è stato posticipato al 31/03/2025.

Dai lavori parlamentari si evince la presentazione di alcune proposte di ulteriore differimento.

I Ministeri competenti confidano di poter emanare i decreti attuativi necessari per consentire

l’adeguamento dei prodotti assicurativi alle nuove caratteristiche stabilite per l’ottemperanza

all’obbligo

In base alle informazioni disponibili attualmente, l'adeguamento delle polizze già esistenti dovrebbe decorrere dal primo rinnovo utile o quietanzamento.

Quali imprese sono obbligate?

Imprese con sede legale in Italia o con stabile organizzazione in Italia, tenute all’iscrizione al Registro

delle imprese ai sensi dell’art. 2188 cc. esclusi gli imprenditori agricoli di cui all’art. 2135 del C.C.

Come adeguare contratti con garanzie catastrofali già presenti?

L'adeguamento può avvenire tramite l’operazione “Appendice di De-Risking Legge di Bilancio”

(eliminazione delle garanzie non conformi) oppure attraverso la sostituzione. Il cliente può poi

scegliere se acquistare il prodotto "Rischi catastrofali" della propria compagnia o optare per l’offerta di altre Imprese

assicuratrici.

Un cliente può mantenere le vecchie garanzie catastrofali?

Le Autorità terranno conto dell’ottemperanza ai termini di Legge nell’assegnazione di contributi,

sovvenzioni o agevolazioni di carattere finanziario a valere su risorse pubbliche, anche con riferimento

a quelle previste in occasione di eventi calamitosi e catastrofali.

Perché le aziende agricole sono escluse?

Sono soggette ad un regime assicurativo specifico, assistito da agevolazioni (fondo AGRICAT).

Le imprese individuali sono obbligate?

Se tenute all’iscrizione al Registro delle imprese, sì. Se invece sono iscritte pur non essendo tenute

all’iscrizione possono comunque accedere al prodotto.

Le Fondazioni e no profit sono escluse?

In generale, l'obbligo sussiste per le associazioni no profit con partita IVA che svolgono attività

economica.

Le Società di servizi e agenzie di assicurazione sono obbligate?

Se tenute all’iscrizione al Registro delle imprese, sì. Se invece sono iscritte pur non essendo tenute

all’iscrizione possono comunque accedere al prodotto.

Le Imprese immobiliari sono obbligate?

Se tenute all’iscrizione al Registro delle imprese, sì. Se invece sono iscritte pur non essendo tenute

all’iscrizione possono comunque accedere al prodotto.

I Commercianti che operano in proprio sono obbligati?

Se tenuti all’iscrizione al Registro delle imprese, sì. Se invece sono iscritte pur non essendo tenute

all’iscrizione possono comunque accedere al prodotto.

I Condomini o gli amministratori per conto del condominio hanno l'obbligo di assicurare i

fabbricati per i rischi catastrofali?

No, tuttavia, se la proprietà dell’immobile è in capo a un’impresa tenuta all’iscrizione al Registro delle

imprese valgono le regole sopra indicate.

Gli studi associati in società (es. srl) sono esclusi dall’obbligo di assicurazione?

No, le società tra professionisti, costituite ai sensi della Legge n. 183/2011, devono iscriversi, oltre che

nella sezione ordinaria o speciale, anche nella sezione speciale "società tra professionisti" del Registro

delle imprese, pertanto, sono soggette all’obbligo.

Le Imprese edili senza magazzino sono escluse dall’obbligo di assicurazione?

Se non proprietarie di beni soggetti all’obbligo di copertura quali a titolo di esempio Fabbricati,

Terreni, Impianti, ecc., non è previsto l’obbligo.

Conseguenze per obbligo assicurativo

Quali sono le conseguenze per le Imprese che non si assicurano?

Non ci sono sanzioni pecuniarie; tuttavia la legge prevede che: “dall'inadempimento dell'obbligo di

assicurazione da parte delle imprese … si deve tener conto nell'assegnazione di contributi, sovvenzioni

o agevolazioni di carattere finanziario a valere su risorse pubbliche, anche con riferimento a quelle

previste in occasione di eventi calamitosi e catastrofali”.

Il Cliente Impresa potrebbe non essere interessato all'adeguamento?

Il Cliente Impresa che non adempie all’obbligo assicurativo rischia di non accedere a contributi,

sovvenzioni o agevolazioni di carattere finanziario. Le imprese assicuratrici devono rendere disponibile

il prodotto su richiesta.

L’elusione o il diniego della copertura espone le imprese assicuratrici a sanzione.

Contratti di locazione, di affitto o usufrutto di azienda

L'obbligo riguarda solo i fabbricati di proprietà?

Sulla base di quanto previsto dalla Legge di Bilancio 2024, l'obbligo è legato alla proprietà dei beni

iscritti in bilancio, salvo ulteriori specifiche che potrebbero essere introdotte nel Decreto Attuativo. In

caso di affitto, ad esempio, l'obbligo di Legge ricade sul proprietario. Tuttavia, il prodotto Rischi

catastrofali prevede la possibilità di operare anche per conto di chi spetta.

Se il proprietario è un privato che affitta a un'impresa, chi è obbligato?

Il proprietario privato non è soggetto all'obbligo. L'affittuario imprenditore può assicurare il fabbricato

per conto di chi spetta, insieme ai propri beni.

Un'azienda proprietaria di un appartamento è obbligata?

Se l'azienda ha la proprietà di immobili (e altri beni) ed è tenuta all’iscrizione al Registro delle Imprese,

si applicano le regole consuete. Il contenuto di un appartamento civile non è soggetto all'obbligo.

Come comportarsi se fabbricato e contenuto sono assicurati con polizze property diverse?

L'obbligo di assicurazione è legato alla proprietà dei beni iscritti in bilancio.

Nel caso in cui proprietario del fabbricato non coincida con il titolare dell’azienda che esercita

l’attività, quale attività occorre indicare in polizza? Quella del proprietario o quella

dell’affittuario/locatario?

Occorre indicare quella del proprietario (esempio: immobiliare)

Serve una polizza per ogni fabbricato?

No, si possono assicurare più ubicazioni con un'unica polizza.

Cosa si intende per attrezzature industriali e impianti e macchinari?

Le definizioni sono riprese in polizza, così come previste dalla bozza di decreto.

Le colonnine di ricarica sono soggette all’obbligo?

Se contemplate nel bilancio dell’azienda, si assicurano nella partita macchinari e impianti e, se

necessario, si chiede l’inserimento di una precisazione che estende la copertura all’intero territorio

Nazionale.

Che tipologia di attività assicurabili sono previste?

Le attività assicurabili corrispondono al catalogo ATECO 2007, ossia, il catalogo delle attività utilizzato

dalle Camere di Commercio.

In quale partita di polizza occorre valorizzare gli impianti fotovoltaici?

Devono essere inseriti nella partita “Attrezzature Industriali e Commerciali”.

Solo nel caso in cui l’impianto fosse a servizio dell’attività (necessario e fondamentale per la

produzione), dovranno essere inseriti nella partita Impianti e Macchinari.

Tra le due partite, vale il criterio di prevalenza.

Come assicurare macchinari nuovi e usati?

L'assicurazione è prestata allo stato d'uso, con la possibilità di opzionare la forma “valore a nuovo”.

Leasing

In caso di beni in leasing, a chi spetta l'obbligo?

L'obbligo ricade sull'utilizzatore se il locatore non ha già assicurato i beni e se tale onere viene previsto nel contratto di leasing.

L'assicurazione può essere "per conto di chi spetta".

Per pronto riferimento, si riporta di seguito il testo della norma integrativa della Legge di Bilancio 2023

(L. n.189/2024) “L'oggetto della copertura assicurativa di cui all'articolo 1, comma 101, primo periodo,

della legge 30 dicembre 2023,n. 213 è riferito ai beni elencati dall'articolo 2424, primo comma, sezione

Attivo, voce B-II, numeri 1), 2) e 3), del codice civile, a qualsiasi titolo impiegati per l'esercizio

dell'attività di impresa, con esclusione di quelli già assistiti da analoga copertura assicurativa, anche se

stipulata da soggetti diversi dall'imprenditore che impiega i beni.

G. Terreni e Frane

Cosa si intende per terreno?

In base alle definizioni contenute nell’ultima bozza di Decreto a nostra disposizione (Art. 1 – Definizioni

– punto b) punto 1), per “Terreni” si intende: “Fondi o loro porzioni, con differenti caratteristiche

geografiche in relazione alla posizione e alla loro conformazione”.

2. Chi assicura i terreni?

Imprese proprietarie tenute all’iscrizione al Registro delle imprese.

3. Qual è la somma assicurata per i terreni?

Il costo di ripristino del terreno allo stato precedente l'evento. Sulla base delle definizioni contenute

nell’ultima bozza del decreto attuativo, per “costo di ripristino”, si intende il “Valore necessario a

sostenere i costi dei lavori di sgombero, bonifica, e ripristino delle caratteristiche meccaniche e

topografiche del terreno ad una condizione pari a quella precedente all’evento assicurato”. La somma assicurata da valorizzare è Primo rischio assoluto.

Siamo al fianco della tua azienda contro le calamità naturali

Rischi Catastrofali è la risposta di AXA per la protezione dei tuoi beni aziendali da calamità naturali ed eventi catastrofali.

SCARICA I FASCICOLI INFORMATIVI leggere la nota informativa prima di sottoscrivere il contratto

Set informativo Copertura Base

CHIEDI ORA UN PREVENTIVO -

POLIZZA RISCHI CATASTROFALI